En México, el historial crediticio es tu carta de presentación ante bancos y financieras. Un mal manejo de tu tarjeta de crédito, como retrasos en los pagos o abonar solo el mínimo cada mes, puede dañar tu score y cerrar puertas a futuros créditos. En esta guía aprenderás:

- Qué es el historial crediticio y cómo se forma.

- Cómo afecta el mal uso de la tarjeta y el pago mínimo.

- Consecuencias concretas: intereses altos, sobreendeudamiento y baja en tu score.

- Recomendaciones prácticas para un uso responsable de tu tarjeta en México.

1. ¿Qué es el historial crediticio y por qué importa?

El historial crediticio es el registro de todos tus créditos y pagos reportados al Buró de Crédito y Círculo de Crédito en México. Incluye:

- Pagos puntuales vs. pagos retrasados.

- Montos adeudados vs. línea de crédito disponible.

- Antigüedad de tus créditos y frecuencia de consultas.

Importancia: Un buen historial (score alto) te permite obtener mejores tasas de interés y montos mayores en préstamos personales, automotrices o hipotecarios. Un mal historial puede impedirte acceder a nuevos créditos o encarecerlos.

2. Mal uso de la tarjeta de crédito: ¿cómo se refleja en tu historial?

2.1. Pagos atrasados y morosidad

- Retraso de 30, 60 o 90 días: cada periodo de atraso se registra y baja tu score de forma progresiva.

- Incumplimiento total: si dejas de pagar, tu cuenta puede entrar en cobranza o castigo, y la mancha negativa dura hasta 6 años.

2.2. Pago mínimo: la “trampa” de los intereses

Aunque pagar el mínimo evita la mora, deja un saldo que genera intereses elevados. En México, las tarjetas de crédito tienen tasas promedio superiores al 38 % anual, según Profeco.

Consecuencia: Pagar solo el mínimo alarga tu deuda y aumenta los intereses pagados, sin reducir significativamente el capital.

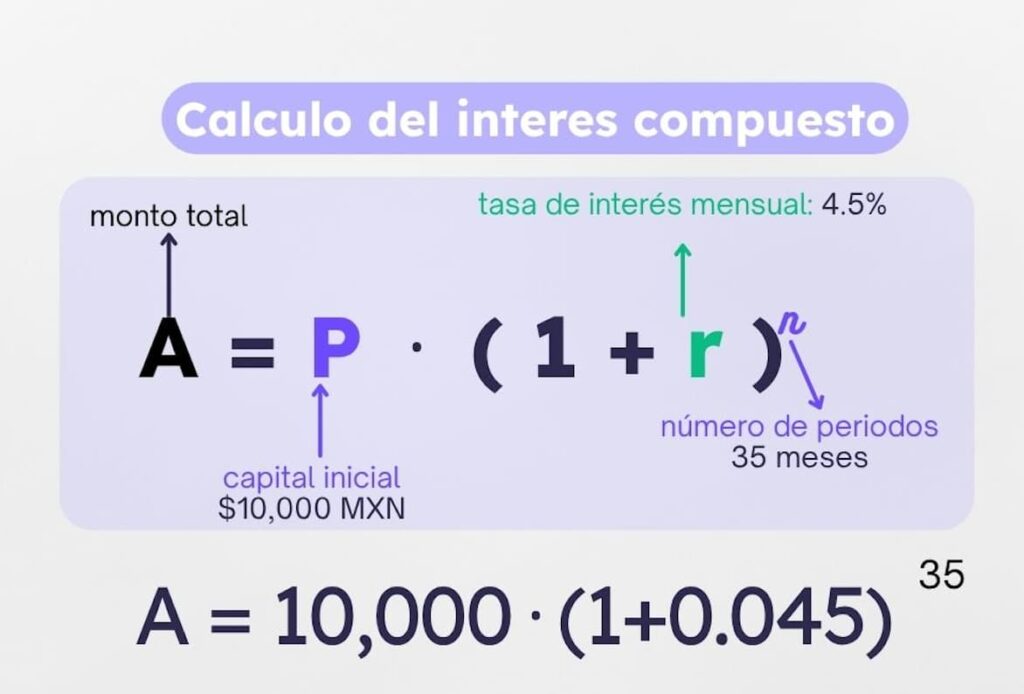

3. Ahora bien, en la realidad terminas pagando Interés compuesto, si tomamos como base la tasa 4 % mensual el cálculo sería de la siguiente manera:

Cantidad adeudada: $ 10,000 a un pago minimo de 35 meses.

Resultado:

- Si solo haces pagos mínimos, una deuda de $10,000 MXN puede terminar costándote más de $44,500 MXN en 35 meses.

- Eso es más del 340% del monto original.

4. Efectos en tu Score Crediticio

- Alta utilización del crédito (saldo/límite > 30–50 %) disminuye tu score.

- Historial de pagos solo mínimos indica a los algoritmos de Buró de Crédito riesgo de impago futuro.

- Con el tiempo, un score bajo (por debajo de 600–650) puede:

- Negarte nuevas tarjetas o préstamos.

- Obligar a pagar tasas más altas.

- Limitar opciones de financiamiento hipotecario o de auto.

5. FAQ (Preguntas frecuentes)

¿Qué pasa si solo pago el mínimo?

Pagar el mínimo evita moras pero crea una deuda que genera intereses muy altos

y mantiene tu saldo casi intacto, dañando tu score a mediano plazo.

¿Cómo afecta mi score usar mucho mi línea de crédito?

Si usas más del 50 % de tu límite, los modelos de Buró interpretan que dependes

demasiado de la deuda, lo que baja tu calificación.

¿Con qué frecuencia debo revisar mi historial?

Al menos una vez al año tu Reporte de Crédito Especial es gratuito.

Para monitoreo constante, evalúa servicios de alerta y score en línea.

Recuerda: El mal manejo de tu tarjeta de crédito —especialmente el hábito de pagar solo el mínimo— puede deteriorar tu historial y costarte miles de pesos en intereses. Adopta hoy prácticas responsables: paga más del mínimo, mantén tu deuda controlada, revisa tu score regularmente y complementa tu estrategia con un seguro de vida ahorro, que te ayudará a crear un colchón financiero y a cubrir emergencias sin recurrir al crédito.

Sugerencias por parte de Kalmy Seguros:

- Solicita tu Reporte de Crédito Especial gratis en buródecredito.com.mx.

- Visita este enlace para adquirir un seguro de vida ahorro y fortalecer tu salud financiera:https://cotiza.kalmy.mx/

cotizador de Kalmy Seguros México